关于增值税发票管理要求的通知

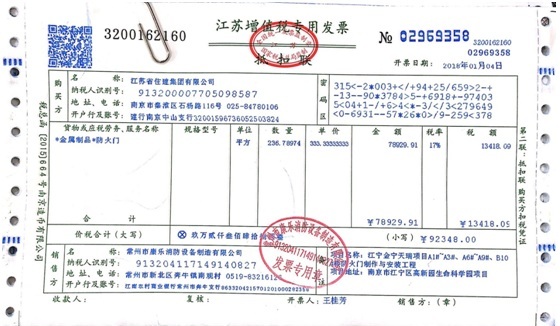

为了提升增值税发票服务水平,营造更加规范公平的税收环境,国家税务总局于2017年12月18日发布了《2017年第45号公告》,主要内容是自2018年1月1日起,纳税人通过增值税发票管理新系统开具增值税发票(包括:增值税专用发票、增值税普通发票、增值税电子普通发票)时,商品和服务税收分类编码对应的简称会自动显示并打印在发票票面“货物或应税劳务、服务名称”或“项目”栏次中。请各部门人员在索取发票时仔细核对,开具到符合要求的发票。(发票样本见附件)

welcome皇冠旧版欢迎你

日期:二〇一八年一月八日

附件:

国家税务总局关于增值税发票管理若干事项的公告

国家税务总局公告2017年第45号

为了贯彻落实党中央、国务院关于优化营商环境和推进“放管服”改革的系列部署,提升增值税发票服务水平,营造更加规范公平的税收环境,现将增值税发票管理若干事项公告如下:

一、推行商品和服务税收分类编码简称

自2018年1月1日起,纳税人通过增值税发票管理新系统开具增值税发票(包括:增值税专用发票、增值税普通发票、增值税电子普通发票)时,商品和服务税收分类编码对应的简称会自动显示并打印在发票票面“货物或应税劳务、服务名称”或“项目”栏次中。发票样式后附!

二、扩大增值税小规模纳税人自行开具增值税专用发票试点范围

自2018年2月1日起,月销售额超过3万元(或季销售额超过9万元)的工业以及信息传输、软件和信息技术服务业增值税小规模纳税人(以下简称试点纳税人)发生增值税应税行为,需要开具增值税专用发票的,可以通过增值税发票管理新系统自行开具。

试点纳税人销售其取得的不动产,需要开具增值税专用发票的,应当按照有关规定向地税机关申请代开。

试点纳税人应当在规定的纳税申报期内将所开具的增值税专用发票所涉及的税款,向主管税务机关申报缴纳。在填写增值税纳税申报表时,应当将当期开具增值税专用发票的销售额,按照3%和5%的征收率,分别填写在《增值税纳税申报表》(小规模纳税人适用)第2栏和第5栏“税务机关代开的增值税专用发票不含税销售额”的“本期数”相应栏次中。

三、将二手车销售统一发票纳入增值税发票管理新系统

自2018年4月1日起,二手车交易市场、二手车经销企业、经纪机构和拍卖企业应当通过增值税发票管理新系统开具二手车销售统一发票。

二手车销售统一发票“车价合计”栏次仅注明车辆价款。二手车交易市场、二手车经销企业、经纪机构和拍卖企业在办理过户手续过程中收取的其他费用,应当单独开具增值税发票。

通过增值税发票管理新系统开具的二手车销售统一发票与现行二手车销售统一发票票样保持一致。发票代码编码规则调整为:第1位为0,第2-5位代表省、自治区、直辖市和计划单列市,第6-7位代表年度,第8-10位代表批次,第11-12位为17。发票号码为8位,按年度、分批次编制。

单位和个人可以登录全国增值税发票查验平台(https://inv-veri.chinatax.gov.cn),对增值税发票管理新系统开具的二手车销售统一发票信息进行查验。

《国家税务总局关于全面推开营业税改征增值税试点有关税收征收管理事项的公告》(国家税务总局公告2016年第23号)的附件《商品和服务税收分类与编码(试行)》自2018年1月1日起废止。《国家税务总局关于统一二手车销售发票式样问题的通知》(国税函〔2005〕693号)第六条、第八条、第七条中的“各地地税局印制的涉及二手车交易的服务业发票按上述时间同时启用”自2018年4月1日起废止。

特此公告。

国家税务总局

2017年12月18日

关于《国家税务总局关于增值税发票管理若干事项的公告》的解读

发布日期:2017年12月22日来源:国家税务总局办公厅